皆さんは自動車保険の重要性についてどの程度、認識されているでしょうか。自動車保険には、法的に加入しなくてはならない「自賠責保険(強制保険)」と、加入が自由に委ねられている「自動車保険(任意保険)」の二種類があります。なぜ自動車保険が存在するのか、加入しないとどのようなリスクがあるのか、今回は自動車保険の重要性についてご紹介したいと思います。

自動車事故の発生率

2018年の事故発生件数と死傷者数は下記となります。下記表の通り事故件数ですが、1日あたり1,179件発生していることになります。事故発生件数は年々減少傾向ではありますが、毎日身近なところで事故が起きていることが分かります。自分が事故を起こし被害者への賠償責任が生じてしまう可能性は、ハンドルを握っている限り常に生じています。万が一事故を起こした場合でも自動車保険に加入していれば、被害者への適切な賠償を行うことができるのです。

| 内容 | 件数 | 1日あたり |

|---|---|---|

| 事故発生件数(件) |

430,601件 | 1,179件 |

| 死者数(人) | 3,532人 | 9人 |

| 負傷者数(人) | 525,846人 | 1,440人 |

| 重傷者数(人) | 34,558人 | 94人 |

次に自賠責保険と自動車保険の違いについて説明します。

自賠責保険(強制保険)

自賠責保険とは、自動車や原動機付自転車を運転するすべての人が加入を義務付けられている強制保険です。これは「自動車損害賠償保障法」という法律で定められていることから、「自賠責保険」と呼ばれています。もし自賠責保険に未加入であったり、その保険証券を運転中に携行していなかったりした場合、厳しい罰則が設けられています。

自賠責保険とは、自動車や原動機付自転車を運転するすべての人が加入を義務付けられている強制保険です。これは「自動車損害賠償保障法」という法律で定められていることから、「自賠責保険」と呼ばれています。もし自賠責保険に未加入であったり、その保険証券を運転中に携行していなかったりした場合、厳しい罰則が設けられています。

自賠責保険の補償限度額について

自賠責保険の補償は、車の運行中に発生した対人賠償事故のみを補償の対象としています。損害に応じて支払われる保険金には、傷害・後遺障害・死亡に至るまでの傷害について、それぞれ下記の通り支払限度額があります。場合によっては、自動車の運行中に相手への障害や後遺症、死に至らしめた場合、その賠償金は数億円になる場合もあります。その為、自動車事故の備えとして自賠責保険のみで十分とは言いきれません。

支払い限度額(1事故1名につき)

| 障害による損害 |

120万円 | |

|---|---|---|

| 後遺障害による損害 | 精神系統や障害による介護を要する障害 | 3,000万円 |

| 上記以外の後遺障害 | 75万円~3,000万円 |

|

| 死亡による損害 | 3,000万円 | |

年度別の死亡・後遺障害における総損害額の例

| 年齢/年収 | 死亡の場合 | 重度後遺障害の場合 |

|---|---|---|

| 25歳 年収350万円 | 5,000万円~5,500万円 | 1億円~ |

| 35歳 年収500万円 | 6,000万円~7,000万円 | 1億円~ |

| 45歳 年収600万円 | 6,000万円~7,500万円 | 1億円~ |

自動車保険(任意保険)

自賠責保険の補償範囲と金額が決められていることをご紹介させて頂き、場合によっては、賠償金が数億円にもなるリスクもご理解頂けたと思います。そこで重要な役割を担っているのが、加入が自由に委ねられている任意保険(自動車保険)です。自動車保険は自賠責保険ではカバーしきれない自動車事故のリスクに備えるための保険と言えます。

自賠責保険の補償範囲と金額が決められていることをご紹介させて頂き、場合によっては、賠償金が数億円にもなるリスクもご理解頂けたと思います。そこで重要な役割を担っているのが、加入が自由に委ねられている任意保険(自動車保険)です。自動車保険は自賠責保険ではカバーしきれない自動車事故のリスクに備えるための保険と言えます。

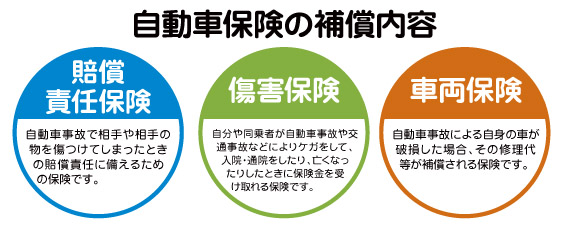

自動車保険の賠償内容について

自動車保険の補償内容のバリエーションは多く存在しますが、大きく分けると「賠償責任保険」「傷害保険」「車両保険」の三種類に分けることができます。補償内容は下記の通りです。

自動車保険の普及率について

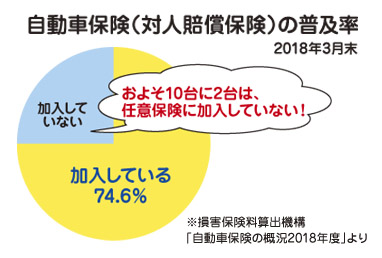

国内の自動車保険の普及率はどのくらいかご存知でしょうか。2018年3月末の自動車保険(対人賠償保険)の普及率は全国平均で74.6%となります。つまり世の中を走行している自動車のおよそ10台に2台は、任意保険に加入していないことになります。もちろん自動車保険の加入は任意ですので、加入するかしないかは個人の自由です。

加入しなくても法的には何ら問題はありません。しかし、対人賠償を自賠責保険支払限度額の3,000万円に任せるのはリスクが大きすぎます。事故を起こしてしまってからでは遅いですし、いざという時の御守りという意味でも自動車保険への加入は行った方がいいと言えるでしょう。

まとめ

事故による総損害額や日々の事故発生件数をご覧になって、改めて自動車保険の重要性についてご理解頂けたかと思います。10月から消費税10%となり、自動車の修理費や販売代理店への手数料が増える為、損害保険大手4社も2020年1月より保険料値上げをする見通しが発表されました。

これにより今後更に自動車保険の普及率にも影響が考えられております。しかし、運転する以上事故を起こす可能性はゼロではありません。安心なドライブのためにも、自動車保険の重要性を再認識して頂ければと思います。