自動車任意保険でご自身等がケガをした時などに支払われる補償の種類に『人身傷害補償保険』と『搭乗者傷害保険』があります。皆さんはこの2つの補償の違いをご存知ですか?中には『名前だけ聞いても違いがピンと来ない』という方もいらっしゃるのではないでしょうか。

そこで今回は、自動車保険の素朴な疑問『人身傷害補償保険』と『搭乗者傷害保険』の違いについてお話したいと思います。

人身傷害補償保険と搭乗者傷害保険の違い

2つの保険は、どちらも搭乗中のご自身や同乗者の方が

1:ケガをした場合

2:死亡したり、後遺障害を被った場合

に保険金が支払われる補償です。

主な違いは保険金額の計算方法やカバーする保証の範囲です。

それぞれの特徴を、事例を交えて詳しくご説明いたします。

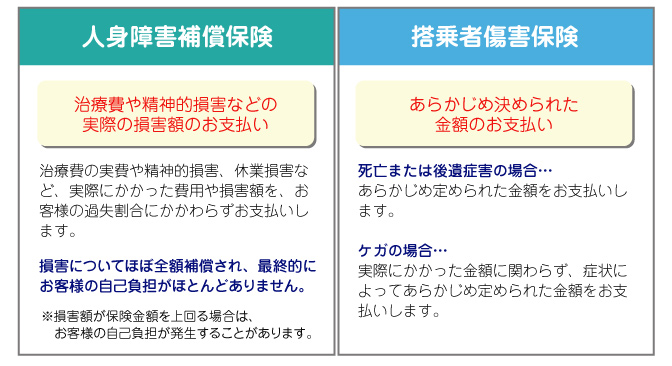

人身傷害補償保険

お車の運行に起因する事故等で生じたケガによる治療費・休業損害あるいは死亡による逸失利益・精神的損害等、補償を受けられる方1名について過失割合にかかわらず保険金を限度に実際の損害に対して保険金をお支払いします。

人身傷害補償保険の場合はかかった費用が保険金でお支払いされます。いわゆる実損払いとなるのが特徴です。

搭乗者傷害保険

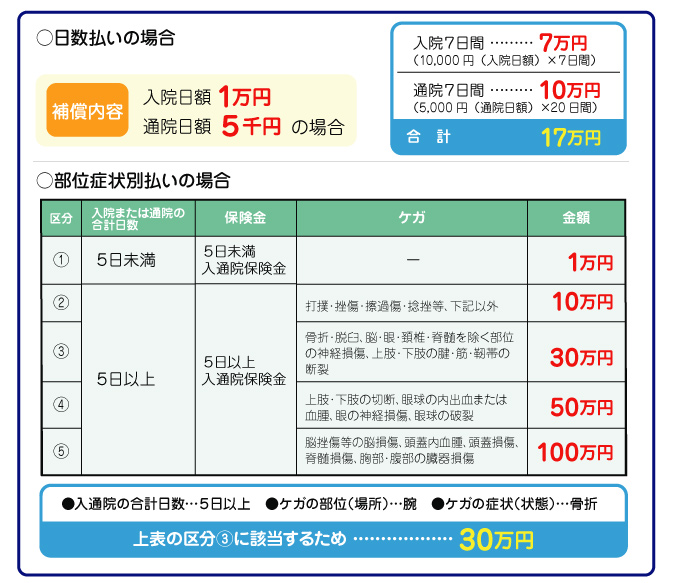

ご契約のお車の事故により、乗車中の方がケガ・死亡された場合や後遺障害を被られた場合に、補償を受けられる方1名について保険金額に基づいて、あらかじめ設定された額を保険金としてお支払いします。契約型として日数払いと部位症状別払いがあります。

搭乗者傷害保険の場合、入通院実日数(日数払い)やケガの部位および症状(部位症状別払い)に応じて保険金がお支払いされます。いわゆる定額払いとなるのが特徴です。

最後に

以上のように『人身傷害補償保険』と『搭乗者傷害保険』では保険金の支払い方法に違いがあることが分かるかと思います。補償を選択する際の参考にしてみてください。それぞれの補償がご自身のニーズに合っているかをふまえ、一度各保険会社のパンフレットをご覧になってみてはいかがでしょうか。

(参照先)東京海上日動火災保険株式会社・三井住友海上火災保険株式会社

※本文掲載内容は保険会社の商品改定等により補償内容が変更になる場合があります